Lớp học kế toán cấp tốc ở Thanh Hóa

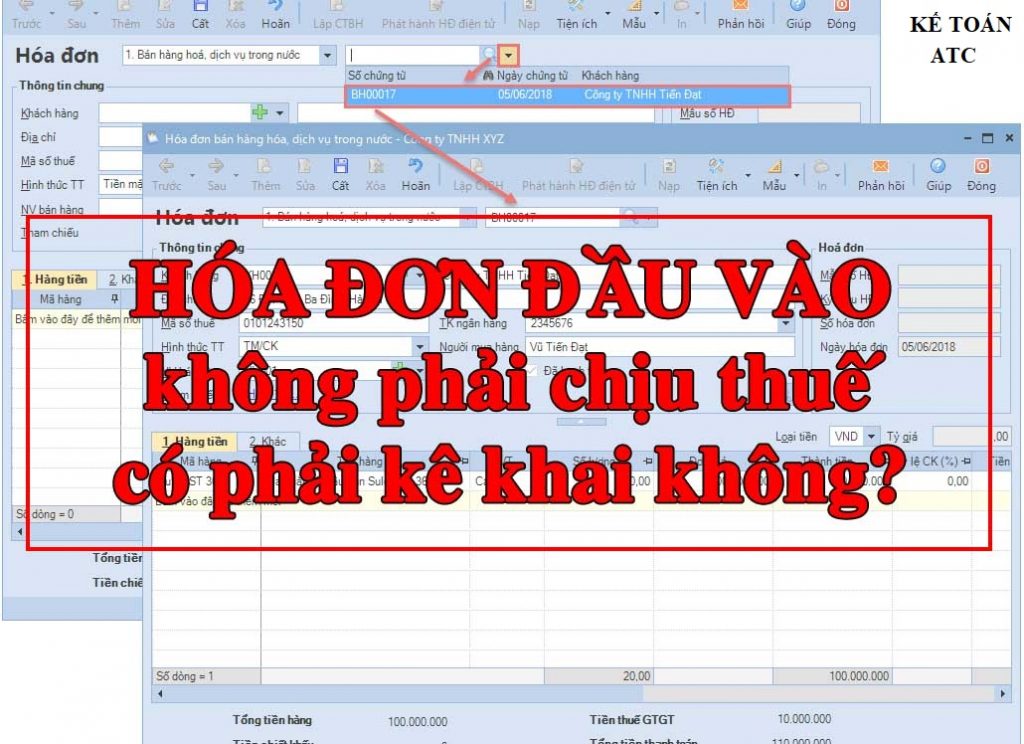

Hóa đơn đầu vào không chịu thuế có phải kê khai không?

Nhiều người dùng thắc mắc hóa đơn đầu vào không chịu thuế có phải kê khai không? Bài viết dưới đây sẽ giúp bạn và doanh nghiệp giải đáp chi tiết vấn đề này.

Người nộp thuế cần phân biệt rõ hóa đơn đầu vào và hóa đơn đầu ra.

-

Phân biệt hóa đơn đầu vào và hóa đơn đầu ra

Trước khi giải đáp thắc mắc kê khai thuế với các hóa đơn đầu vào không chịu thuế, bạn và doanh nghiệp cần phân biệt rõ hóa đơn đầu vào và hóa đơn đầu ra để tránh nhầm lẫn.

Hóa đơn đầu vào được hiểu là dạng hóa đơn dùng cho mục đích mua sắm hàng hóa, vật tư nhằm phục vụ cho các hoạt động sản xuất, kinh doanh của doanh nghiệp.

Ngược lại, hóa đơn đầu ra là dạng hóa đơn dùng cho mục đích bán hàng hóa, dịch vụ của các đơn vị kinh doanh.

Như vậy, hiểu một cách đơn giản nhất thì hóa đơn đầu vào là hóa đơn mua hàng hóa, dịch vụ; còn hóa đơn đầu vào là hóa đơn bán hàng hóa dịch vụ của các đơn vị kinh doanh..

-

Hóa đơn đầu vào không chịu thuế có phải kê khai không?

Bên mua không phải kê khai hóa đơn đầu vào.

Căn cứ vào Khoản 2, Điều 1, Thông tư 26/2015/TT-BTC, Bộ tài chính đã quy định các đối tượng dưới đây sẽ thuộc hóa đơn đầu vào không chịu thuế:

– Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

– Sản phẩm là giống vật nuôi, giống cây trồng, bao gồm trứng giống, con giống, cây giống, hạt giống, cành giống, củ giống, tinh dịch, phôi, vật liệu di truyền ở các khâu nuôi trồng, nhập khẩu và kinh doanh thương mại.

– Tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương nội đồng phục vụ sản xuất nông nghiệp; dịch vụ thu hoạch sản phẩm nông nghiệp.

– Sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là Na-tri-clo-rua (NaCl).

– Nhà ở thuộc sở hữu nhà nước do Nhà nước bán cho người đang thuê.

– Chuyển quyền sử dụng đất;

– Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán;

– Các dịch vụ y tế, dịch vụ thú y;

– Dạy học, dạy nghề theo quy định của pháp luật;

– Các phần mềm máy tính theo quy định của pháp luật.

Như vậy, với các hóa đơn đầu không chịu thuế, bên mua sẽ không cần phải kê khai trên bảng kê hóa đơn còn bên bán sẽ kê khai trên bảng kê bán ra số PL 01-1/GTGT.

Hoc ke toan o Thanh Hoa

-

Cách kê khai hóa đơn đầu vào không chịu thuế

Hiện nay, dù quy định bên mua không cần kê khai thuế GTGT với hóa đơn đầu vào không chịu thuế tuy song trên phần mềm HTKK đã bỏ Phụ lục bảng kê mua vào nên bên mua vẫn sẽ phải kê khai số tiền giá trị của hàng hóa, dịch vụ vào chỉ tiêu 23 trên tờ khai 01/GTGT.

Bên mua kê khai hóa đơn đầu vào không chịu thuế.

Còn bên bán khi tiến hành kê khai hóa đơn hàng hóa, dịch vụ không chịu thuế GTGT thì sẽ áp dụng kê khai vào chỉ tiêu 26 trên tờ khai 01/GTGT.

Bên bán kê khai hóa đơn đầu vào không chịu thuế.

-

Lưu ý khi viết hóa đơn đầu vào không chịu thuế

Hiện nay, khi viết hóa đơn đầu vào các hàng hóa, dịch không chịu thuế, kế toán doanh nghiệp cần phải lưu ý dòng “Thuế suất GTGT” sẽ không ghi và gạch chéo; dòng “Tiền thuế GTGT” cũng áp dụng tương tự.

Trên đây, bài viết đã giải đáp chi tiết thắc mắc hóa đơn đầu vào không chịu thuế có phải kê khai không, đồng thời hướng dẫn cách kê khai các hóa đơn đầu vào không chịu thuế tới bạn và doanh nghiệp.

Bài viết trên chúng tôi đã mang đến cho bạn những thông tin thú vị.

Nghề kế toán sẽ có những điều thú vị riêng nếu như bạn có đủ đam mê với nghề.

Nếu muốn theo đuổi nghề này, bạn có thể tham khảo chương trình học của trung tâm đào tạo kế toán thực tế ATC.

Đây là một trong những địa chỉ đáng tin cậy và nhận được nhiều đánh giá tích cực về công tác dạy – học.

Chúc bạn thành công!

—————————————–

Liên hệ Chuyên viên Tư vấn:

TRUNG TÂM KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC- THÀNH LẬP DOANH NGHIỆP ATC

Hotline: 0961.815.368 | 0948.815.368

Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa

(Mặt đường đại lộ Lê Lợi, Cách Bưu Điện Tỉnh 1km về phía Đông hướng đi BigC)

Thử tìm hiểu nha!

Các bạn quan tâm đến khóa học kế toán của ATC vui lòng xem chi tiết khóa học:

Lớp kế toán thực hành ở Thanh Hóa

Lớp kế toán thực tế tại Thanh Hóa

Noi dao tao ke toan tai Thanh Hoa