lớp đào tạo kế toán ở thanh hóa

Thuế TNDN là lạo thuế đánh vào lượi nhuận thu được của doanh nghiệp, vậy cách

tính thuế này như thế nào? Kế toán ATC xin thông tin đến bạn trong bài viết dưới đây nhé!

Theo thông tư số 78/2014/TT-BTC, thuế thu nhập doanh nghiệp (thuế TNDN) được xác định như sau:

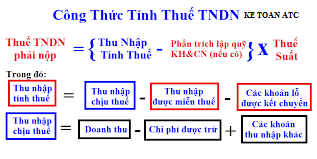

Thuế TNDN phải nộp = (TNTT – phần trích lập quỹ KH&CN nếu có) * thuế suất

-

Thu nhập tính thuế (TNTT)

Công thức xác định thu nhập tính thuế khi tính thuế TNDN:

Thu nhập tính thuế = thu nhập chịu thuế – thu nhập được miễn thuế

– các khoản lỗ được kết chuyển theo quy định

Thu nhập chịu thuế:

Thu nhập chịu thuế = Doanh thu – chi phí được trừ + thu nhập khác

Doanh thu:

Doanh thu để xác định thu nhập chịu thuế là tổng tiền bán hàng hoá, cung cấp dịch

vụ, tiền gia công bao gồm các khoản phụ thu, phụ trội, trợ giá mà DN được hưởng

(không phân biệt là đã thu được tiền hay chưa thu được tiền).

Kế toán căn cứ vào hoá đơn GTGT đầu ra khi bán hàng, cung ứng dịch vụ để xác

định doanh thu tính thuế.

Trường hợp DN nộp thuế giá trị gia tăng (thuế GTGT) theo phương pháp khấu trừ

(PPKT) thì doanh thu là giá chưa bao gồm thuế GTGT.

Nếu DN nộp thuế GTGT theo phương pháp trực tiếp (PPTT) thì doanh thu là giá

đã bao gồm thuế GTGT.

Thời điểm ghi nhận doanh thu: là thời điểm xuất hoá đơn cho khách hàng (ngày,

tháng, năm được ghi rõ ràng trên hoá đơn xuất bán).

Tài khoản sử dụng hạch toán doanh thu trên sổ sách kế toán là TK 511.

Chi phí được trừ:

Chi phí được trừ hay còn gọi là chi phí hợp lý. Kế toán khi xác định thu nhập chịu

thuế hay nói rộng ra là xác định thuế TNDN sẽ phải xác định rõ ràng khoản chi phí

nào là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Các khoản chi phí này được hạch toán ở các tài khoản đầu 6 và đầu 8 trên sổ sách kế toán.

Thu nhập khác:

Thu nhập khác là các khoản thu được từ các hoạt động không thuộc vào ngành nghề,

lĩnh vực sản xuất, kinh doanh ghi trong giấy phép đăng ký kinh doanh của DN.

Thu nhập khác gồm các khoản TN sau:

Doanh thu hoạt động tài chính (phát sinh ghi trên tài khoản 515) ví dụ các khoản lãi thu

được như lãi tiền gửi Ngân hàng, lãi cho vay, các khoản chiết khấu thanh toán được hưởng, …

Thu nhập khác từ các hoạt động (phát sinh trên tài khoản 711) như: thanh lý, nhượng

bán tài sản cố định, thu nhập từ các khoản được tài trợ, biếu tặng, tiền bồi thường

nhận được do bị vi phạm hợp đồng,…

Thu nhập được miễn thuế:

Thu nhập được miễn thuế là các khoản thu nhập không phải tính vào thu nhập tính

thuế TNDN bao gồm các khoản thu nhập từ chăn nuôi, trồng trọt, nuôi trồng thuỷ sản

ở địa bàn kinh tế – xã hội đặc biệt khó khăn, dạy nghề cho người thuộc dân tộc thiểu số,…

Các khoản lỗ được kết chuyển theo quy định:

Tại điều 9, thông tư số 78/TT-BTC thì: lỗ phát sinh trong kỳ tính thuế là số chênh lệch

bị âm về thu nhập tính thuế chưa gồm các khoản lỗ được kết chuyển từ các năm trước sang.

Trường hợp: thu nhập chịu thuế – thu nhập miễn thuế > 0 thì kết quả hoạt động

SXKD trong kỳ tính thuế là lãi.

Trường hợp ngược lại (thu nhập chịu thuế – thu nhập miễn thuế <0) thì kết quả

hoạt động SXKD trong kỳ tính thuế là lỗ.

Tuy nhiên, kế toán chỉ được chuyển lỗ từ các năm trước sang nếu như KQHĐSXKD

trong kỳ này là lãi. Thời gian kết chuyển lỗ liên tục không quá 5 năm kể từ năm

tiếp năm phát sinh lỗ.

Phần trích lập quỹ KH&CN nếu có:

Quỹ khoa học và công nghệ (KH&CN) là quỹ do DN tự tạo lập để tạo nguồn đầu tư cho

hoạt động khoa học và công nghệ của doanh nghiệp tại Việt Nam thông qua các hoạt

động nghiên cứu, ứng dụng, phát triển, đổi mới công nghệ, đổi mới sản phẩm nhằm

nâng cao sức cạnh tranh của DN.

Doanh nghiệp được trích tối đa 10% thu nhập tính thuế hàng năm trước khi tính thuế

TNDN để tạo lập quỹ này của DN.

-

Thuế suất thuế TNDN:

Theo quy định hiện hành, chúng ta có các mức thuế suất (TS) thuế TNDN như sau:

TS 20%: áp dụng cho doanh nghiệp có tổng doanh thu năm trước liền kề từ 20 tỷ đồng trở xuống.

TS 22%: áp dụng cho DN có tổng doanh thu năm trước liền kề lớn hơn 20 tỷ đồng.

Đối với những DN mới thành lập thì tạm thời sẽ áp dụng mức TS 22%, khi kết thúc năm

tài chính thì xác định lại TS theo doanh thu của các tháng đã hoạt động.

TS ưu đãi 10%: được áp dụng cho những DN thực hiện dự án đầu tư, DN hoạt động xã hội

hoá trong lĩnh vực giáo dục – đào tạo, dạy nghề, y tế, văn hoá, thể thao,…

-

Một số thông tin bổ sung:

Theo điều 17 của thông tư số 151/2014/TT-BTC thì: bắt đầu từ quý 4/2014, DN không phải

nộp tờ khai thuế TNDN tạm tính quý nữa mà chỉ cần tính ra số thuế TNDN phải nộp (nếu có)

và nộp cho cơ quan thuế.

Trường hợp DN tạm nộp số thuế TNDN thấp hơn so với số thuế phải nộp khi quyết toán cuối

năm từ 20% trở lên thì DN sẽ phải nộp tiền chậm nộp cho số tiền chênh lệch đó, còn chênh

lệch số tạm tính nhỏ hơn số quyết toán từ 20% trở xuống thì chỉ cần nộp thêm số chênh lệch

đó mà không bị phạt tiền nộp chậm.

Trên đây là bài viết hướng dẫn cách tính thuế TNDN tạm tính của doanh nghiệp, chúc

các bạn ứng dụng thành công!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Lớp học kế toán thực hành chất lượng tại Thanh Hóa

Lớp học kế toán thực hành chất lượng ở Thanh Hóa

Dia chi day kế toan cap toc tai Thanh Hoa